文汇阁为投资者提供了软件产品

智能交易系统、智能分析系统、自动跟单系统、智能对冲系统、行情转换系统、交易信号专家等,满足了不同用户的需求。

任何疑问请联系我们客服,可拨打7*24小时服务热线:400-660-1612

在线客服摘要:周二(7月16日),彭博社报道称,自 2022 年秋季以来,很明显,房地产市场需要降低利率来解决许多问题,包括买家缺乏负担能力、房主的抵押贷款利率锁定动态,以及从家得宝公司 (Home Depot Inc.) 和劳氏公司 (Lowe's Cos.) 到建筑材料供应商等公司的活动减少。过去几个月的经济数据已经改变了政策制定者的优先事项,投资者预计 9 月份将首次降息。美联储现在需要支持劳动力市场,这意味着将房地产应视为一个需要提振而不是抑制的行业,并根据房地产市场的健康状况来衡量货币政策是否已经放松到足以保持经济平衡的程度。

FX168财经报社(北美)讯 周二(7月16日),彭博社报道称,自 2022 年秋季以来,很明显,房地产市场需要降低利率来解决许多问题,包括买家缺乏负担能力、房主的抵押贷款利率锁定动态,以及从家得宝公司 (Home Depot Inc.) 和劳氏公司 (Lowe's Cos.) 到建筑材料供应商等公司的活动减少。

但美联储更关注的是抑制通胀,而不是帮助房地产市场。现在情况已不再如此。过去几个月的经济数据已经改变了政策制定者的优先事项,投资者预计 9 月份将首次降息。美联储现在需要支持劳动力市场,也应将房地产视为一个需要提振而不是抑制的行业,并根据房地产市场的健康状况来衡量货币政策是否已经放松到足以保持经济平衡的程度。

劳动力市场并不是一个迫在眉睫的问题。令人担忧的是其走向。失业率已连续三个月上升——这是八年来的首次——目前为 4.1%,与美联储的长期预测相符。如果失业率可能保持在 4.1%,美联储可以相信经济处于平衡状态,但所有迹象都表明经济将继续恶化——这是美联储主席杰罗姆·鲍威尔不想看到的。

对 2023 年经济衰退的担忧和今年需求低迷使得企业不愿增加员工,尽管劳动力继续增长。货币政策的目标现在应该是改变这一切——降低利率将刺激需求,进而刺激招聘、消费者信心和支出。

所有这些让我们回到房地产市场,这是降低借贷成本最明显发挥魔力的地方。现有房屋销售速度比正常水平低 25%;业主拥有创纪录的房屋净值,除非利率降低,否则他们将无法获得这些资产;从装修到家具再到货运等与住房相关的行业自 2022 年以来一直处于低迷状态。

交易量增加意味着房地产经纪人、贷款人员和与搬家相关的工作人员的工作量和佣金增加。他们可能会在抵押贷款再融资和房屋卖家支出部分资本收益之间释放房屋净值,从而推动消费。家具销售也与交易量高度相关,因此我们可以预期家居用品零售商、为其供货的工厂以及运输货物的铁路和卡车运输公司的需求将有所改善。

关键问题是联邦基金利率和抵押贷款利率达到什么水平会启动这一进程。美国最大的房屋建筑商之一 Lennar Corp. 在上个月的财报电话会议上表示,上一季度约 6.75% 的抵押贷款利率“感觉不错”。1 月份的住房贷款利率略低于 6.6% 左右,这意味着下个月二手房销售量回升。但这通常是一年中住房市场的淡季,因此买家没有太多时间采取行动。6.5% 的抵押贷款利率(自 2023 年 5 月以来我们就没有见过这样的利率)足以在一定程度上让住房市场重新活跃起来。

(资料来源:房地美、彭博)

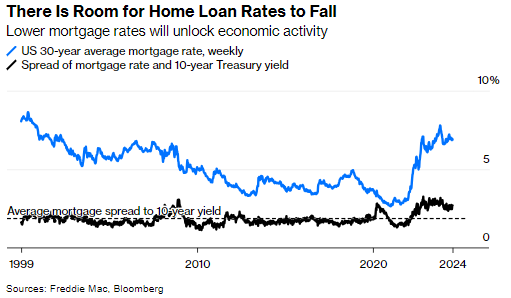

由于通胀担忧得到控制,市场预计今年将有几次降息,自 7 月 1 日以来,10 年期国债收益率已下跌近四分之一个百分点。据《抵押贷款新闻日报》报道,30 年期抵押贷款利率从本月初的 7.14% 降至 6.81%,为 2 月初以来的最低水平。即使 10 年期国债收益率不会大幅下降,如果两者之间的利差回到 2000 年代和 2010 年代大部分时间的水平,抵押贷款利率仍有跌破 6% 的空间。

关键在于观察美联储的宽松政策如何快速降低抵押贷款利率,并流向经济和就业。如果 6.5% 的抵押贷款利率无法恢复住房交易和劳动力市场,那么美联储可能需要采取更多措施。最终,鉴于住房等利率敏感行业目前处于低迷状态,政策宽松应该能够稳定劳动力市场。不过,在这个过程开始之前,无法确定需要降息多少次。

【免责声明】本文版权归第三方作者所有,相关授权事宜请联系原作者。文中仅代表作者本人观点,与文汇阁无关。文汇阁对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,且不构成任何投资建议,请读者仅作参考,并自行承担全部风险与责任。